飲食店の創業計画書もいよいよ最後の記載です。

今回までで創業計画書は完成し、残りは資金繰り表を完成させれば一通りの体裁は整います。

返済の記載は、最終的には金融機関側が返済票を作成しますのでその金額を返済することになりますが、「この程度のめやすで返済を考えています」という青写真を借りる側で示すのです。

返済の説明

返済には、二つの項目がある

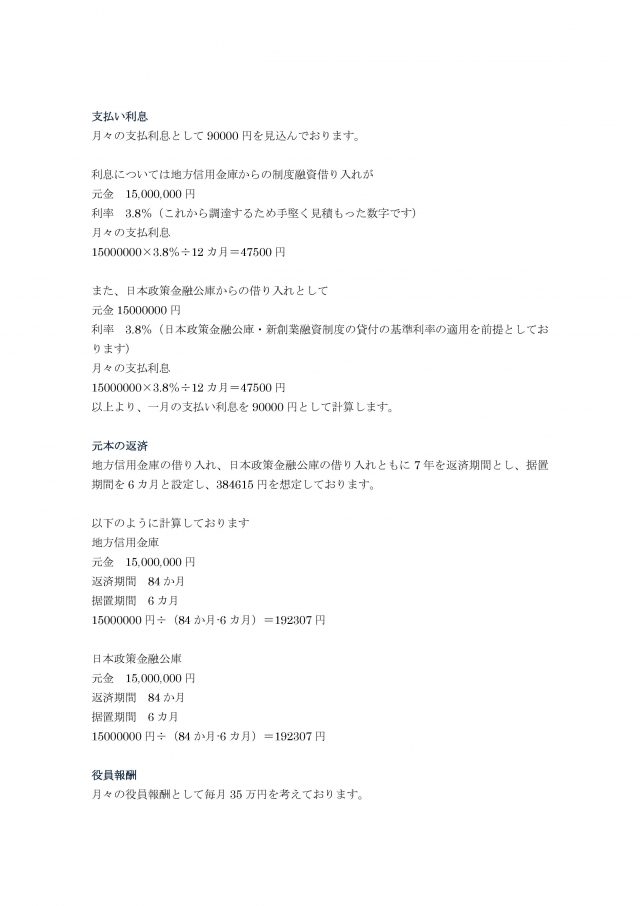

返済には元本と利息の二つに分けられます。

元本とは要するに借りた金額そのもので、利息とはその金額に応じて3%とか4%とかの年率をかけたものです。

政策金融公庫にせよ制度融資にせよ、これらの金融機関は融資をして、その金額に利息をのせて返済されることによって成り立つビジネスモデルです。

そのため「具体的に返済は可能なのかどうか、できるとして利息はきちんと計上しているか」はこの上なく重要なのです。

利息の記載

通常は利息はもっと細かく設定されますが、手堅く設定しても返済可能だということを示すべく設定します。

通常は利息は借り入れをした翌月から始まります。

借り入れした金額に年率をかけて一年間の返済額を出し、それを12か月で割ることでひと月ごとの返済額が算出されます。

元本の記載

元本は借り入れをした金額のことですが、飲食店での開業の場合は最初の月から黒字化というのは難しく、そのような状況でいきなり元本の返済をするというのは現実的ではありません。

そのため据え置き措置といって、例えば最初の半年は元本の返済は猶予してもらい(要するに待ってもらう)、その期間を過ぎたときから元本を返済するという仕組みになっています。

勘違いしやすいのがこの据え置き期間というのは、トータルの返済期間に含まれるということです。

例えば5年間(60か月)で返済のプランを立てた場合、据え置き期間が6か月であれば65年6か月で返済するのではありません。

この場合は60か月で返済しますが最初の6か月は猶予してもらい、残りの54か月で返済をするということです。

自身の給与を記載する

融資を受ける側からすると記載しづらいかもしれませんが、「そんであなたはいくら稼ぐのよ?」というのは必ず記載しなければなりません。

飲食業界の人には気合の入った人も多く、「利益が出るまでは給料はもらわない」という人もいますが、いくらなんだって無茶です。

融資をする側からすれば「そんなことで餓死でもされたらたまったもんじゃない」ということにもなりかねません。

また、逆に利益も出ていないころから普通のサラリーマンの何倍ももらっていたら「なんだこいつ」という意識にもなるものです。

そのため一般的な年齢と飲食業界の平均的な収入を記載しておくのが無難です。ここでは35万円を設定していますが、大体30~35万円程度で設定をすることが多いようです。

もちろん、利益が出てきたらその時になって自分の給与はあげても問題ありません。

いかがでしょうか?ここまでで創業計画書は完成です。

次はいよいよ資金繰り表をみてみましょう。

【ワインブックスオンラインスクールのご案内】

このサイトは、ワインブックススクールの運営です。

ワインブックススクールでは、月額2200円で、いつでも、どこでも、誰でもワインの学習ができる環境が整っています。

ソムリエ・ワインエキスパート試験の対策に

趣味のワインライフに

エクセレンス試験の対策に

飲食店の頼もしい見方に

ご活用ください。必ずお役に立てることをお約束します。

WBSのソムリエ・ワインエキスパート試験対策講座はこちら→

毎月届くブラインドテイスティングのサブスクリプションサービス

全国どこでも受講できるブラインドテイスティングの通信講座もお勧めです→

WBSが運営する高品質なワインランキング

WIN-PICKSはこちら→