飲食店の創業計画書⑬資金繰り表‐1 利益計画

飲食店の創業計画書は大別すると文章ベースの計画書と資金繰り表の二つに分かれます。

このサイトでご紹介するケースは、⑫までで文章ベースの計画書は完成しました。

文章ベースのほうは自分の熱意を語ったり、経歴や思い入れを語る部分もありますがほとんどは事実をもとにクールに書き上げるべきです。

そして今回ご紹介する資金繰り表は文字通りの数字の表なので、私情や思い込みは一切排除して機械的に作成するべきでしょう。

飲食店経営はあなたの夢かもしれませんが、その夢を担当官にぶつけても「それで実際に返済できるの?」と渋られるのがオチです。

資金繰り表① 利益計画

全体像を確認しよう

資金繰り表は、利益計画と資金計画の二つに分けて見てみるほうが理解が早いでしょう。

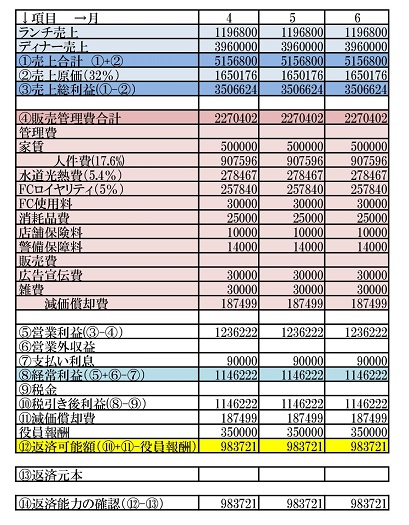

↑の画像は利益計画です。

利益計画は、要するに毎月いくらくらい儲かって(あるいは損して)、そのなかから返済できるのかどうかの結論を表にまとめます。

細かい数字が並びますのでここでめげてしまう人もいるかもしれませんが、すべての数字の根拠はこれまでの1~12で説明していますので、根気強く読み返しましょう。

このパターンはFCフランチャイズの新規開業なので初月から売り上げがありますが、一般的な個人店ではこうはいきません。

当たり前ですが利益が出なければ返済することはできませんので、利益を表にできなければ借り入れすることはできません。

最初の三か月を見てみる

では、最初の3か月を見てみましょう。

まずは一番上の青い部分です。ここに売り上げを記載します。

売り上げはランチとディナーに分かれていて、それの合計に原価率をかけると原価が出ます。

そして売り上げの合計から原価を引いたものが売り上げ総利益になります。

販売管理費はワインレッドで記載しています。

一番上に販売管理費の合計をだし、その下に詳細を記載します。

当たり前ですがこれらの数値はすべて根拠があって、その根拠は1~12の計画書にすべて記載をします。

飲食店の経営は数字では読めないことも多く、「なんとなくこれくらいだろう」という部分が出てきますが、それであったとしても「過去の経験から予測する」という理屈が必要なのです。

そして、売上総利益から販売管理費を引いた数値が営業利益です。

営業利益は、本来の事業目的による収入です。

一店舗目の創業計画書ではありえませんが、例えば不動産収入をここに組み込んでいるような場合はまた別途記載が必要になります。

そして支払いの利息を差し引き、経常利益を算出します。

ここで「あれっ?」と思う人はさすがです。

経常利益は支払いの利息は差し引きますが、元本の返済は税引き後の利益から捻出することになるのです。

経常利益から税金を差し引き、減価償却をたしたものに役員報酬を差し引いて残った金額が手元に残るお金です。

元本の返済は、この数値からさらに捻出するので、よほどしっかり計画しないと実行できません。

ここでは、一番最後の「返済能力の確認」という部分で結論を出しています。

この数値から返済をするので、返済金額よりも下回ればその月は金融機関から見れば赤字ということになります。

もっとも、いきなり初月から黒字というのはよほどのケースなので、最初の3か月~半年程度は赤字でも問題ありません。

【ワインブックスオンラインスクールのご案内】

このサイトは、ワインブックススクールの運営です。

ワインブックススクールでは、月額2200円で、いつでも、どこでも、誰でもワインの学習ができる環境が整っています。

ソムリエ・ワインエキスパート試験の対策に

趣味のワインライフに

エクセレンス試験の対策に

飲食店の頼もしい見方に

ご活用ください。必ずお役に立てることをお約束します。

WBSのソムリエ・ワインエキスパート試験対策講座はこちら→

毎月届くブラインドテイスティングのサブスクリプションサービス

全国どこでも受講できるブラインドテイスティングの通信講座もお勧めです→

ソムリエ・ワインエキスパート試験の効果的な勉強方法

62ステップで無料公開の記事はこちら→